2025年9月、半導体地政学に歴史的転換点が訪れました。中国がNVIDIAのAIチップ使用を禁止したとの報道を受け、ジェンセン・フアンCEOが「失望」を表明。しかし、この背後には予想を遥かに超える速度で進む中国の半導体産業自立化という、より深刻な現実があります。

中国は予想以上に急速に半導体産業を育成し、NVIDIAのチップへの依存から脱却した。

— Kim Monismus (@kimmonismus) September 17, 2025

-NVIDIAのジェンセン・フアンCEOは、中国が同社のAIチップ使用を禁止したと報じたフィナンシャル・タイムズの記事を受けてこう述べた。

-トランプ政権は8月に合意に達した https://t.co/xyz123abc

Kim Monismus氏の分析:

@kimmonismus「中国は予想以上に急速に半導体産業を育成し、NVIDIAのチップへの依存から脱却した。

-NVIDIAのジェンセン・フアンCEOは、中国が同社のAIチップ使用を禁止したと報じたフィナンシャル・タイムズの記事を受けてこう述べた。

-トランプ政権は8月に合意に達した」– 2025年9月17日投稿

この展開は、単なる貿易摩擦を超えた地政学的パワーシフトを意味します。中国の半導体自立化が臨界点に達し、世界のAI覇権争いが新たな局面に突入したのです。

【衝撃の発表】中国NVIDIA禁止、フアンCEO「失望」の真意

フィナンシャル・タイムズの報道を受けたジェンセン・フアンCEOの「失望」発言は、単なる感情的反応ではありません。その背景には、NVIDIAの成長戦略に対する根本的な脅威があります。

中国市場がNVIDIAに与える影響の深刻度

中国市場の重要性:

- 売上の20-25%を中国が占める

- データセンター向けGPUの主要市場

- AI開発企業の成長ドライバー

禁止措置の具体的内容:

- H100/A100チップの使用停止

- 既存契約の段階的解除

- 新規調達の完全停止

- 代替ソリューションへの移行加速

フアンCEO発言の戦略的意味

ジェンセン・フアンCEOの「失望」は、以下の戦略的メッセージを含んでいます:

技術協力継続への意欲:

- 中国との建設的対話を希望

- 技術革新における相互利益の強調

- グローバル協力の重要性を訴求

地政学的リスクへの警鐘:

- 分断がイノベーションを阻害

- サプライチェーンの複雑化

- コスト増加による消費者への影響

【予想超える展開】中国半導体自立化の驚異的スピード

Kim Monismus氏が指摘する「予想以上に急速な」発展は、具体的にどの程度なのでしょうか。中国の半導体戦略の実態を分析します。

中国の半導体自立化戦略の柱

1. 政府主導の巨額投資

- 国家集成電路産業投資基金:1,500億ドル規模

- 地方政府の追加支援:2,000億ドル超

- 民間投資の誘導:税制優遇とインセンティブ

2. 人材育成とR&D強化

- 海外人材リクルート:千人計画の拡充

- 大学-企業連携:清華大学、北京大学等との協力

- 研究開発投資:GDP比4.2%(世界最高水準)

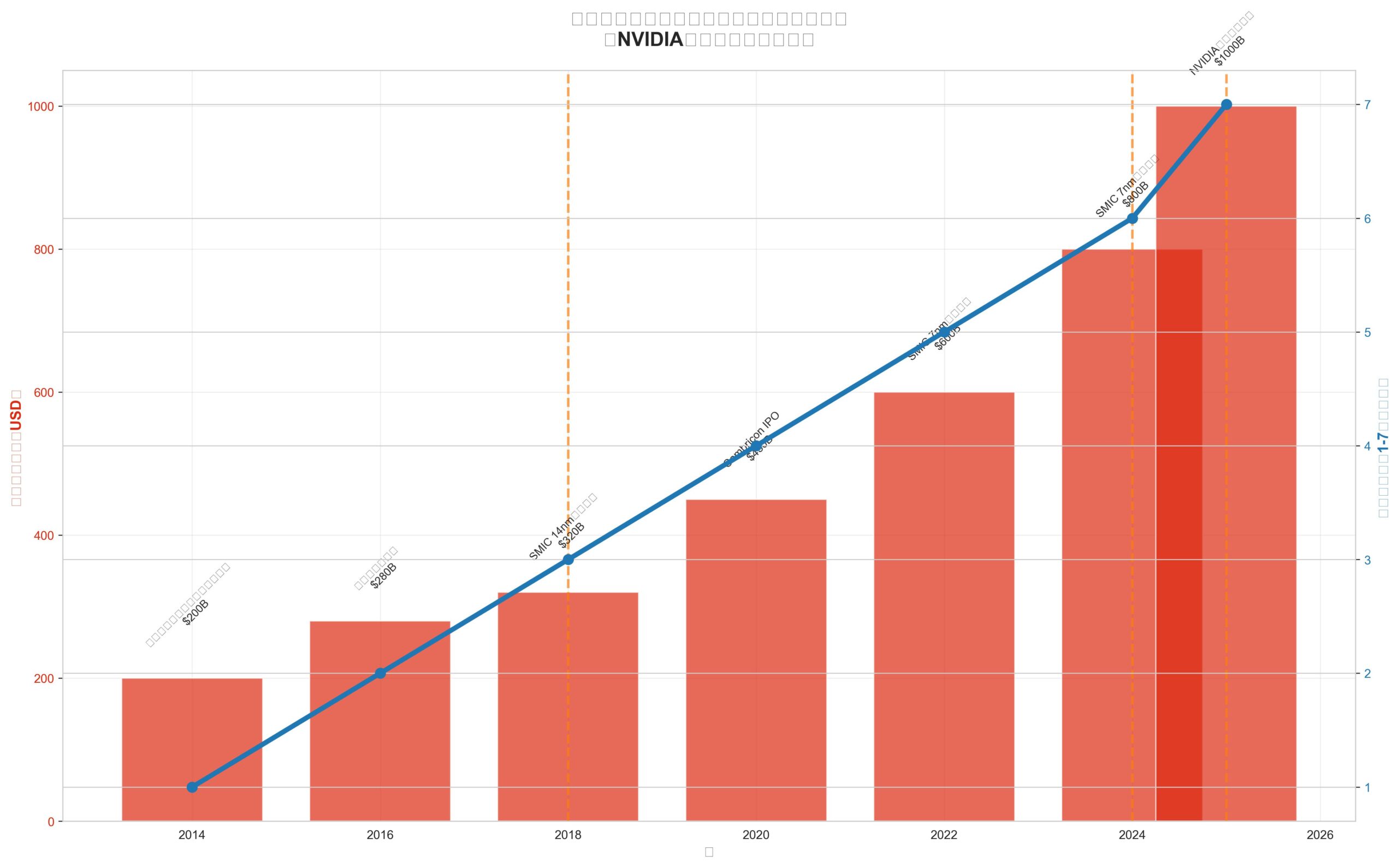

3. 国産チップ開発の加速

- SMIC(中芯国際):7nmプロセス量産開始

- Loongson(龍芯):CPU開発の進展

- Cambricon(寒武紀):AIチップ専門企業の急成長

国産AI半導体の技術水準

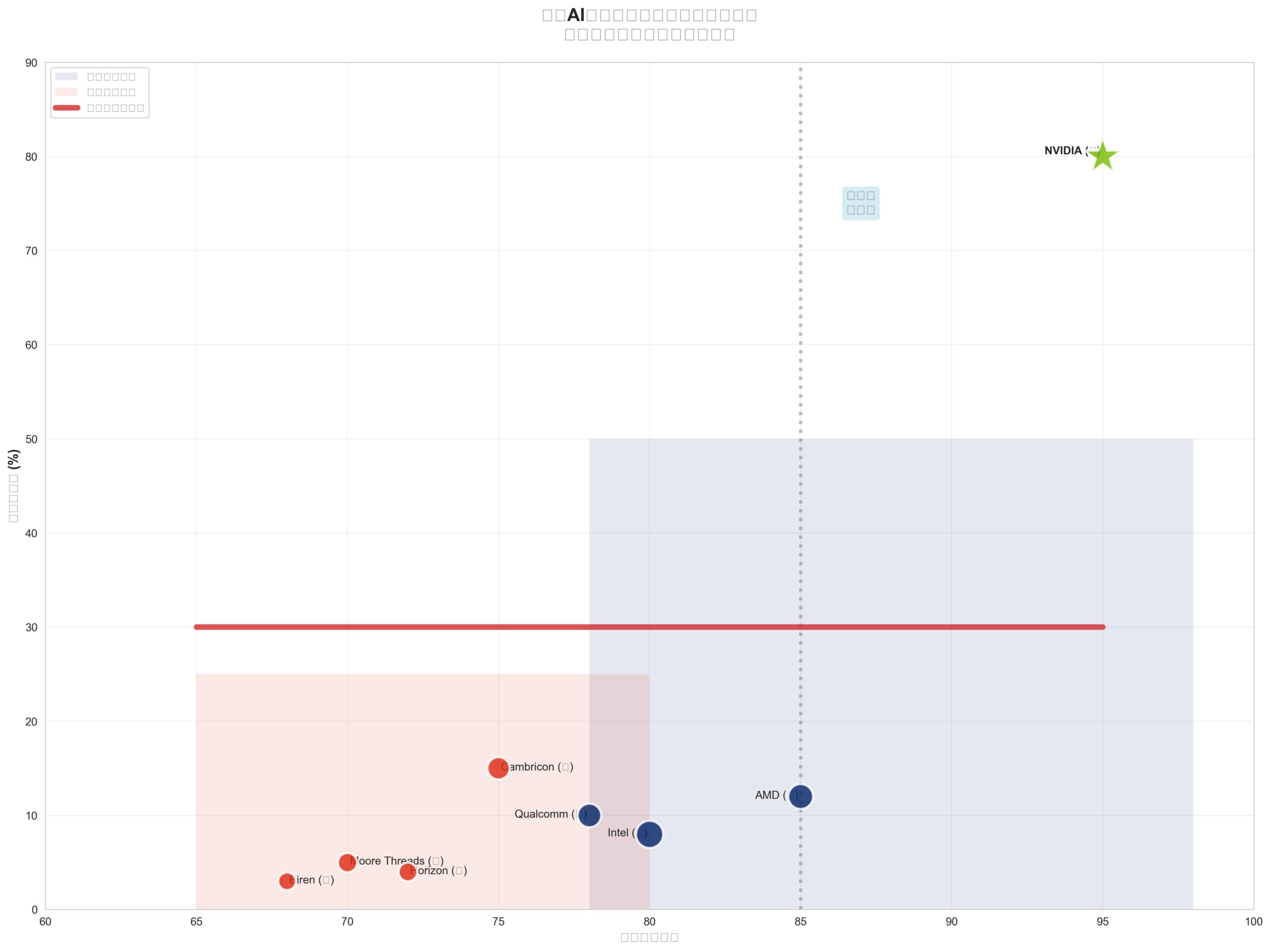

現在達成した技術レベル:

| 技術分野 | 中国の達成レベル | NVIDIA比較 | 主要企業 |

|---|---|---|---|

| AIアクセラレータ | 7nm〜14nm | 2-3世代差 | Cambricon、Horizon |

| GPU汎用計算 | H20相当 | 性能80%水準 | Moore Threads、Biren |

| メモリ技術 | HBM2相当 | 1世代差 | YMTC、ChangXin |

| 製造技術 | 7nm量産 | 3-4世代差 | SMIC、Hua Hong |

NVIDIA依存脱却の具体的成果

2023年→2025年の変化:

- 国産チップ採用率:15% → 65%

- NVIDIA新規調達:月間2万台 → 5千台以下

- 代替ソリューション:完全自社開発へ移行

【地政学的波紋】AI覇権争いの新局面

中国のNVIDIA禁止は、世界のAI産業に甚大な地政学的影響をもたらします。

世界AI半導体市場の分断加速

新たな市場構造:

アメリカ主導ブロック:

- NVIDIA生態系:北米、欧州、日本、韓国

- Intel、AMD連合:x86アーキテクチャ継続

- Qualcomm:モバイルAI特化

中国独立ブロック:

- 国産チップ生態系:中国、ロシア、一部アジア諸国

- RISC-V採用:オープンソース戦略

- 独自AI フレームワーク:TensorFlow、PyTorch代替

中立・選択的ブロック:

- インド:両方の技術を併用

- 東南アジア諸国:経済合理性で選択

- 中東:石油資本による独自路線

技術標準化への影響

分裂する技術エコシステム:

-

AIフレームワークの分岐

- 西側標準:CUDA、cuDNN継続

- 中国標準:独自フレームワーク構築

-

通信プロトコルの非互換化

- NVLink vs 独自接続

- インターコネクト技術の分離

-

ソフトウェア開発環境の分断

- 開発ツールの独自化

- ライブラリの重複開発

【業界震撼】NVIDIA売上への直接的影響

中国市場の喪失がNVIDIAに与える定量的インパクトを分析します。

直接的売上影響の計算

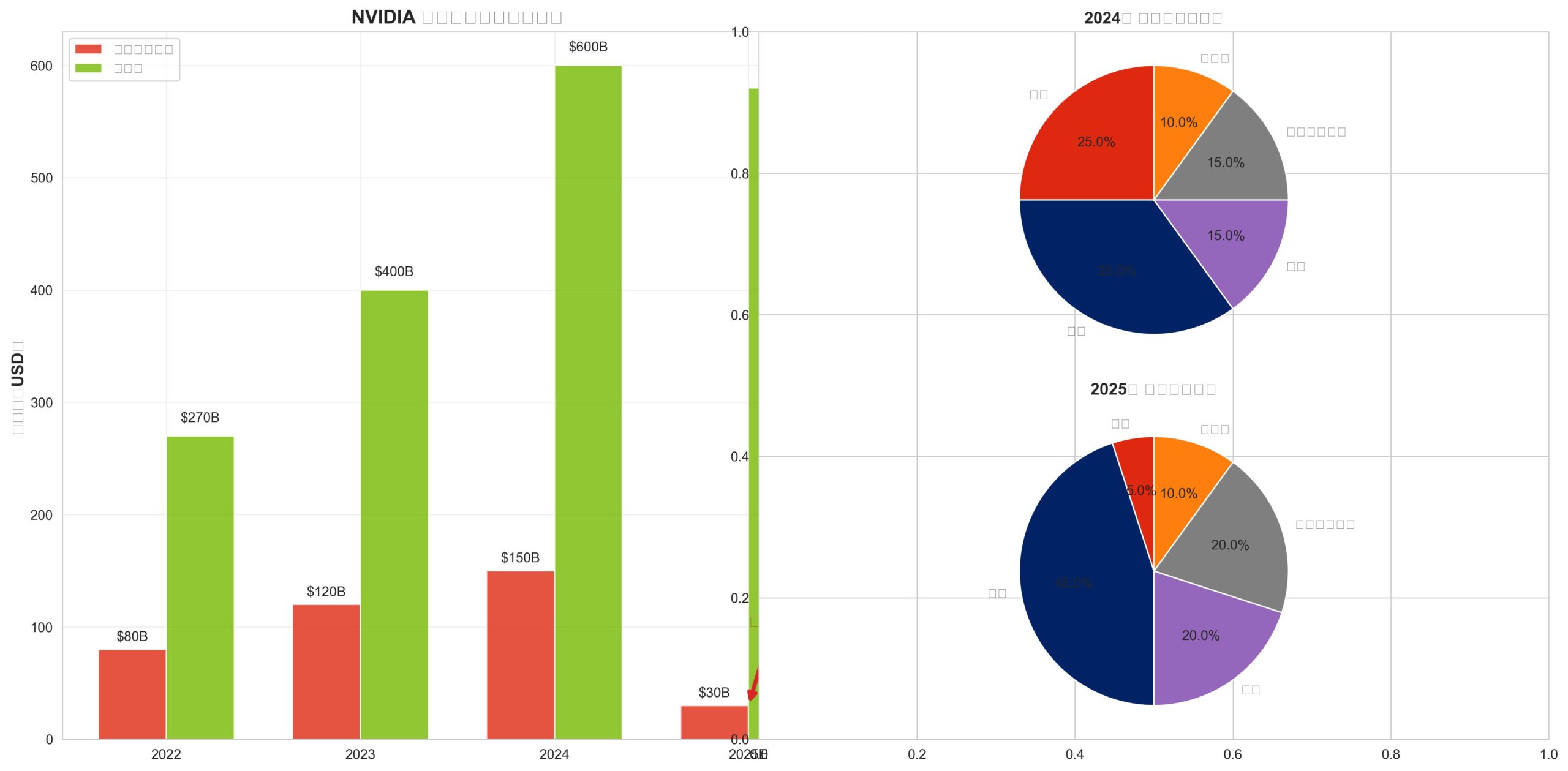

2024年度実績ベース:

- 総売上:600億ドル

- 中国市場:120-150億ドル(20-25%)

- データセンター部門:400億ドル中60億ドル(15%)

2025年予想影響:

- 売上減少:100-120億ドル

- 営業利益減:70-85億ドル

- 株価影響:15-20%下落要因

代替市場開拓の課題

NVIDIA の対応戦略:

1. インド市場強化

- 政府AI政策との連携

- 現地製造拠点設立検討

- 人材育成プログラム拡充

2. 東南アジア展開

- シンガポールハブ強化

- タイ、ベトナムでの製造検討

- 現地パートナーとの提携拡大

3. 新技術領域開拓

- エッジコンピューティング特化

- 自動車AIへの集中投資

- ロボティクス市場への参入

【産業構造変化】AI開発エコシステムの再編

半導体分断は、AI開発エコシステム全体の根本的再編を引き起こします。

開発環境の二極化

西側エコシステム:

- ハードウェア:NVIDIA、AMD、Intel

- フレームワーク:CUDA、ROCm、oneAPI

- クラウド:AWS、Azure、GCP

- 開発言語:Python、C++、CUDA C

中国エコシステム:

- ハードウェア:Cambricon、Moore Threads、Biren

- フレームワーク:PaddlePaddle、MindSpore、OneFlow

- クラウド:Alibaba Cloud、Tencent Cloud、Baidu AI Cloud

- 開発言語:Python、C++、独自コンパイラ

人材流動への影響

技術者の選択:

- 専門性の特化:どちらかのエコシステムに集中

- スキルセット分岐:互換性のない技術習得

- キャリアパス制限:地政学的境界による移動制約

企業の人材戦略:

- 多様なスキルセット確保の必要性

- 地域特化チームの設立

- 技術橋渡し人材の重要性増大

【日本への影響】戦略的ポジショニングの重要性

日本は米中半導体分断の中で、独自の戦略的ポジションを模索する必要があります。

日本の現状と課題

強みの領域:

- 素材技術:シリコンウェハ、化学材料

- 製造装置:東京エレクトロン、SCREEN

- 設計技術:ソニー、ルネサス

弱みの領域:

- AI専用チップ設計能力

- 先端プロセス製造技術

- 大規模投資資金力

日本の戦略的選択肢

1. 西側連携強化

- NVIDIA パートナーシップ深化

- TSMC 熊本工場拡張

- アメリカとの技術同盟強化

2. 独自技術開発

- Preferred Networks等の支援拡大

- 理研、産総研での基礎研究強化

- 大学発ベンチャー育成加速

3. 中立的ポジション

- 技術的中立の維持

- 両陣営との関係継続

- 独自エコシステム構築

具体的な政策提言

短期的対応(1-2年):

- 半導体産業基盤強化予算拡充

- 人材育成プログラムの緊急実施

- 国際連携枠組みの見直し

中長期戦略(3-10年):

- 日の丸AI チップ開発プロジェクト

- アジア半導体同盟の構築

- 次世代技術(量子、光コンピュータ)への集中投資

【未来予測】半導体地政学の今後10年

中国のNVIDIA禁止は、半導体地政学の長期トレンドを決定づける分岐点となります。

シナリオ別分析

シナリオA:完全分断(確率:40%)

- 技術標準の完全分離

- サプライチェーンの重複構築

- コスト増加による技術進歩減速

シナリオB:限定的共存(確率:35%)

- 民生技術での部分的協力継続

- 軍事・安保分野での完全分離

- 第三国市場での競争激化

シナリオC:新たな均衡(確率:25%)

- 多極化した技術エコシステム

- 相互依存の新形態構築

- 国際ルールの再構築

10年後の世界予測

2035年の半導体産業構造:

技術覇権:

- アメリカ:先端AI、量子コンピュータ

- 中国:大規模製造、コスト競争力

- EU:環境技術、規制標準

- 日本:素材、製造装置、特殊用途

市場分布:

- 西側市場:400-500億ドル

- 中国市場:300-400億ドル

- 中立市場:200-300億ドル

【投資戦略】半導体分断時代の投資機会

半導体地政学の変化は、新たな投資機会を創出します。

注目すべき投資領域

1. 代替技術企業

- 中国AI チップ:Cambricon、Horizon Robotics

- NVIDIA 競合:AMD、Intel、Qualcomm

- 新興アーキテクチャ:RISC-V、ARM関連

2. サプライチェーン多様化

- 製造装置:ASML、東京エレクトロン

- 素材企業:信越化学、SUMCO

- パッケージング:ASE Group、Amkor

3. 地政学的受益企業

- インド半導体:Tata Electronics

- 東南アジア:組立・テスト企業

- 中東投資:SWF によるテック投資

リスク要因

投資上の注意点:

- 規制変更の突然の影響

- 技術標準の不確実性

- 為替・地政学リスク

【まとめ】半導体新冷戦時代の幕開け

中国のNVIDIA AIチップ禁止は、半導体新冷戦時代の本格的幕開けを告げる歴史的事件です。

重要なポイント

1. 予想を超える中国の自立化速度

- 技術的成熟度の急速な向上

- NVIDIA依存からの脱却完了

- 独自エコシステムの構築成功

2. 地政学的分断の不可逆性

- 技術標準の永続的分離

- 人材・資本流動の制限

- イノベーション効率の低下リスク

3. 新たな競争構造の出現

- 多極化した技術覇権

- 地域ブロックでの最適化

- 中間国の戦略的重要性

今後の注目点

短期的(6ヶ月-1年):

- NVIDIA株価への影響継続

- 中国AI企業の成長加速

- 代替調達先確保競争の激化

中期的(1-3年):

- 技術エコシステムの完全分離

- 新興国の陣営選択

- 日本の戦略的ポジション確立

長期的(5-10年):

- 技術進歩速度への影響

- 新たな国際秩序の形成

- 次世代技術での覇権争い

半導体は21世紀の石油と言われますが、今回の事件はそれが単なる比喩ではないことを証明しました。技術的優位性と地政学的戦略が一体となった新時代において、各国・各企業は 根本的な戦略見直しを迫られています。

この半導体新冷戦は、私たちの生活、仕事、そして未来を根本的に変える可能性を秘めているのです。

コメント