AI Keeps America Out of Recession

— Chubby♨️ (@kimmonismus) October 24, 2025

The U.S. economy has avoided a recession largely because of the AI boom. Massive investments in data centers, chips, and infrastructure have fueled growth even as high interest rates and global tensions bite. Bank of America estimates AI spending alone added 1.3% to GDP last quarter.

AI is the global driving force. It is too big to fail. The entire economy relies on it.

「アメリカ経済は不況を回避できるのか?」 「高金利と世界的緊張の中、なぜGDPは成長しているのか?」 「AI投資バブルが崩壊したら何が起きるのか?」

2025年10月、 衝撃的な経済分析が公表された。

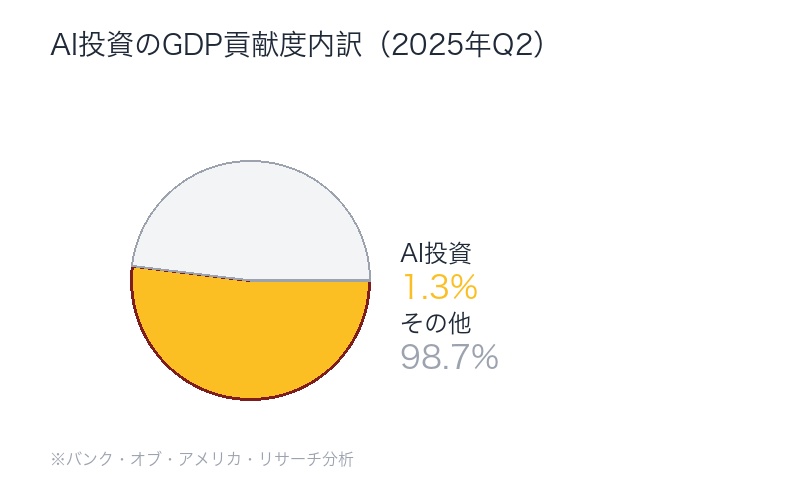

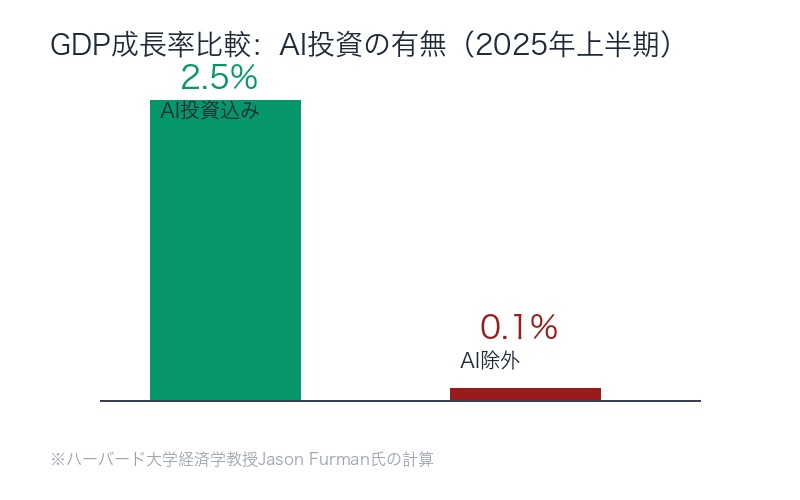

バンク・オブ・アメリカによれば、 AI関連投資だけで2025年第2四半期のGDP成長に1.3%貢献した。さらに驚愕の事実──ハーバード大学経済学者Jason Furmanの計算では、データセンター投資を除くと米国のGDP成長率はわずか0.1%だったという。

つまり、 アメリカ経済の成長はほぼ100%AIに依存している。

この記事では、AIがどのように米国経済を不況から守っているのか、その規模と実態、そして「Too Big to Fail(大きすぎて潰せない)」状態に陥ったAI経済の崩壊リスクまで徹底的に解説する。

バンク・オブ・アメリカの衝撃分析:AI投資がGDP成長の1.3%を占める

AI関連支出の驚異的なGDP貢献度

バンク・オブ・アメリカ・リサーチの分析結果:

「AI関連の資本支出が2025年第2四半期のGDP成長に1.3ポイント貢献した」

– Bank of America Research、2025年10月

この数字の意味:

- 2025年Q2の米国GDP成長率を仮に2.5%とすると、52%がAI投資由来

- AI関連支出にはデータセンター、チップ、インフラが含まれる

- 高金利環境にもかかわらず、AI投資は減速せず加速している

データセンター支出:過去最高の400億ドル

バンク・オブ・アメリカ・インスティテュートの最新報告:

| 項目 | 数値 | 備考 |

|---|---|---|

| 2025年6月データセンター支出 | 400億ドル | 過去最高記録 |

| 前年比成長率 | +30% | 2024年6月比 |

| 主要用途 | AI・機械学習 | 広範な計算インフラ |

「米国のデータセンター建設は記録的水準に達しており、AI需要の急増が主要因である」

– Bank of America Institute、2025年

ハーバード経済学者の警告:データセンターなしではGDP成長0.1%

Jason Furman教授の衝撃的な計算

ハーバード大学経済学教授Jason Furman氏(元オバマ政権経済諮問委員会委員長)の分析:

「データセンター投資を除外すると、2025年上半期の米国GDP成長率は年率換算でわずか0.1%だった」

– Jason Furman、ハーバード大学経済学教授、2025年10月

この分析が示す驚愕の事実:

| シナリオ | GDP成長率(年率) | 評価 |

|---|---|---|

| 実際の成長率(AI投資込み) | 2.5%前後 | 健全な成長 |

| AI投資除外時 | 0.1% | 実質的停滞、不況寸前 |

BNPパリバ首席エコノミストの見解

James Egelhof氏(BNPパリバ米国担当チーフエコノミスト):

「AIが経済を不況から守った」

「支出ブームが企業に堅調な成長と生産性急上昇の確信を与えている」

– James Egelhof、BNPパリバ

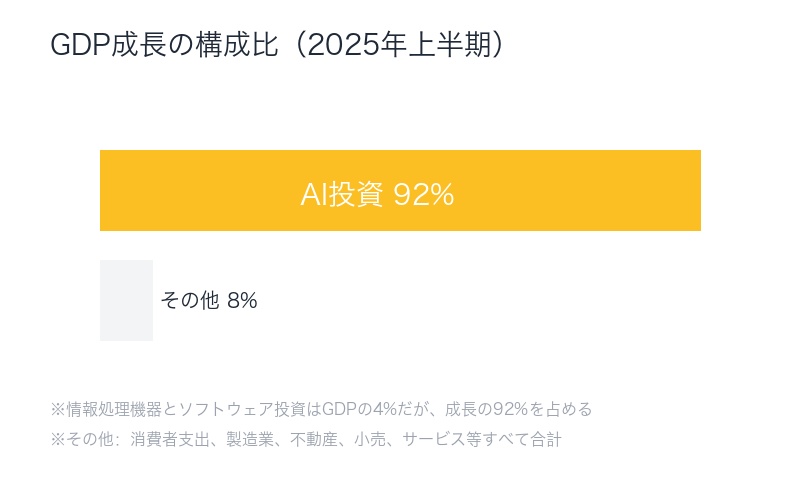

GDP成長の92%がAI投資──消費者支出を超えた経済エンジン

情報処理機器とソフトウェア投資の驚異的貢献度

経済構造の劇的な変化:

「情報処理機器とソフトウェアへの投資は2025年上半期の米国GDPの4%に過ぎないが、GDP成長の92%を占めた」

この数字が意味すること:

- GDP構成比:4% – AI関連投資の経済全体における割合

- GDP成長寄与率:92% – 成長のほぼ全てがAI由来

- 残り8%の成長:消費者支出、不動産、製造業などすべて合計

AI投資が消費者支出を上回る

従来の経済常識の崩壊:

| 経済エンジン | 2025年上半期の貢献度 | 備考 |

|---|---|---|

| AI関連資本支出 | 1位 | GDP成長の92%を占める |

| 消費者支出 | 2位(8%以下) | 従来の主要エンジン |

| 製造業 | マイナス貢献 | 成長を阻害 |

| 不動産 | マイナス貢献 | 成長を阻害 |

| 小売・サービス | 微小 | ほとんど貢献せず |

「AI資本支出は、2025年これまでのところ、消費者支出の全てを合計したよりも米国経済成長に大きく貢献している」

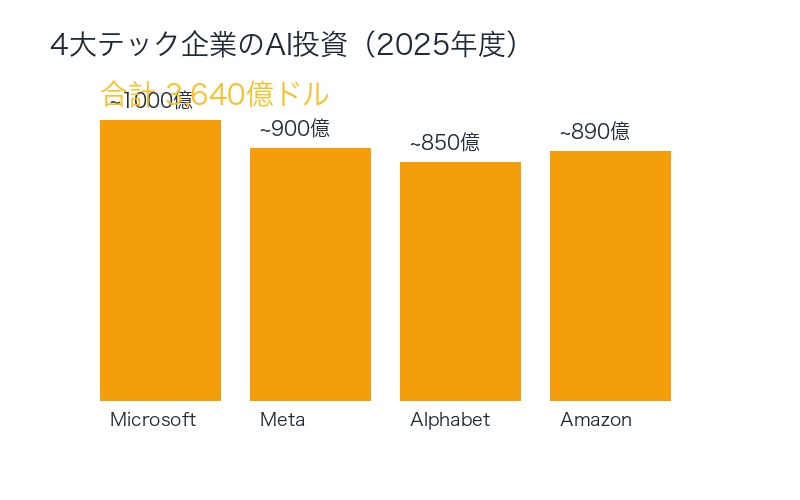

4大テック企業3640億ドル投資──ハイパースケーラーの支配

史上空前のAI投資規模

2025年度(fiscal year 2025)の投資コミットメント:

| 企業 | 推定AI投資額 | 主要用途 |

|---|---|---|

| Microsoft | ~1000億ドル | Azure AI、OpenAI投資、データセンター |

| Meta | ~900億ドル | Llama開発、AI研究、インフラ |

| Alphabet(Google) | ~850億ドル | Gemini、Google Cloud、TPU |

| Amazon | ~890億ドル | AWS AI、Trainium、データセンター |

| 合計 | 3,640億ドル | データセンター、チップ、電力、インフラ |

ゴールドマン・サックスの分析:S&P500の資本支出を支配

「Microsoft、Meta、Alphabet、Amazonのハイパースケーラーは現在、S&P500全体の資本支出の1/4以上を占めており、年率75%で成長している」

– Goldman Sachs、2025年

この支配の意味:

- S&P500の資本支出の25%以上がわずか4社に集中

- 年率75%成長 – 2年で3倍超のペース

- 他の496社の投資を圧倒する規模

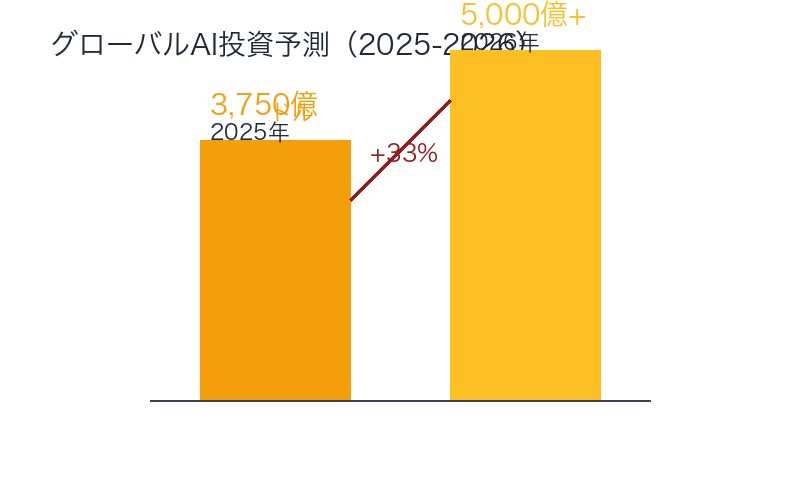

グローバルAI投資の加速:3750億ドル→5000億ドル(2025-2026)

世界規模の投資予測

| 年度 | グローバルAI投資額 | 前年比 |

|---|---|---|

| 2025年 | 3,750億ドル | +33% |

| 2026年(予測) | 5,000億ドル超 | +33% |

投資対象の内訳:

- データセンター建設:全体の40-50%

- GPUやチップ:30-35%

- 電力インフラ:10-15%

- ソフトウェア・研究開発:5-10%

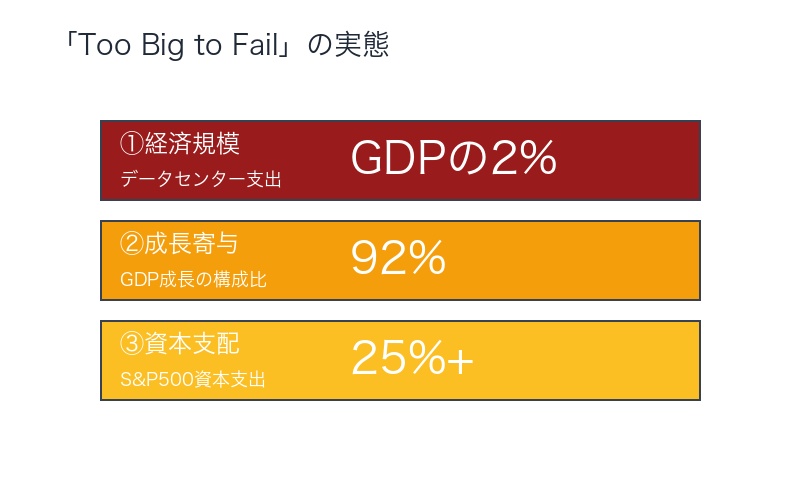

「Too Big to Fail」の実態──AIなしでは既に不況

ドイツ銀行の衝撃的分析

「AI関連投資なしでは、米国経済は既に不況に陥っている可能性がある」

– Deutsche Bank、2025年9月

「Too Big to Fail」の3つの側面

①経済規模:GDPの2%に迫るデータセンター支出

「AIデータセンター支出は2022年以降少なくとも10倍に成長し、米国GDP総額の2%近くに達している」

| 年度 | AIデータセンター支出 | 対GDP比率 |

|---|---|---|

| 2022年 | ~400億ドル | 0.2% |

| 2024年 | ~2,500億ドル | 1.0% |

| 2025年(予測) | ~4,000億ドル | 1.6-2.0% |

②政策的位置づけ:国家安全保障の中核

「米国は過去2年間で、AIを国家の経済的・国家安全保障上の利益の中核となる例外的セクターとして扱う立場を採用した」

– AI Now Institute

③システミック・リスク:失敗は許されない

- AI投資の停止 → GDP成長の92%が消失

- データセンター投資の中断 → 成長率0.1%に急落

- 4大テックの投資削減 → S&P500全体への連鎖的影響

高金利でも止まらないAI投資──独自の資金調達メカニズム

なぜ金融引き締めが効かないのか

通常の資本支出サイクル:

- 中央銀行が金利を引き上げ

- 企業の借入コストが上昇

- 資本支出が減少

- 経済成長が鈍化

AI投資の特異性:

「AIインフラは急騰する株式評価額によって資金調達されており、債務ではない。つまり、金融引き締め政策は投資を減速させず、通常のように経済を冷やすこともない」

| 資金調達方法 | 通常の企業 | AI投資企業 |

|---|---|---|

| 主要資金源 | 銀行借入、社債 | 株式市場、内部留保 |

| 金利感応度 | 高い | 極めて低い |

| 投資継続性 | 金利次第で変動 | 金利無関係で継続 |

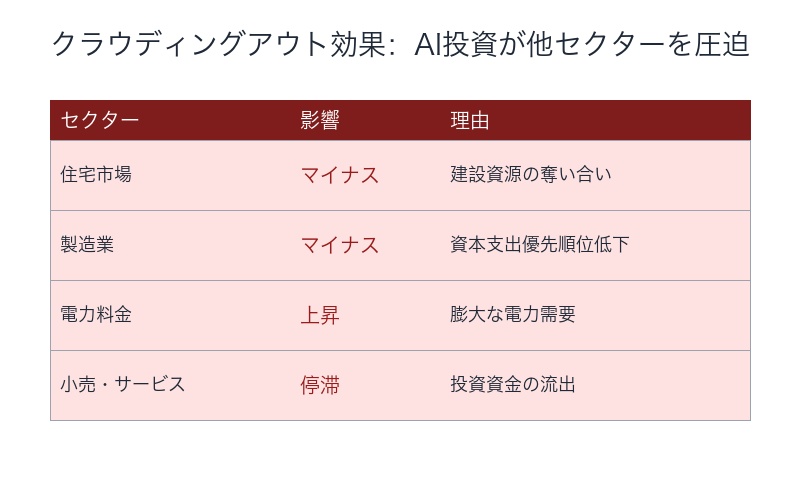

クラウディングアウト効果──他セクターへの悪影響

AI投資が他産業を圧迫

トップエコノミストの警告:

「大規模なAI支出には『クラウディングアウト効果』があり、他セクターを減速させる可能性がある」

– Fortune、2025年8月

影響を受けるセクター:

| セクター | 影響 | 理由 |

|---|---|---|

| 住宅市場 | マイナス | 建設資源・労働力の奪い合い |

| 製造業 | マイナス | 資本支出の優先順位低下 |

| 電力料金 | 上昇 | データセンターの膨大な電力需要 |

| 小売・サービス | 停滞 | 投資資金の流出 |

データセンターの短命性リスク

「歴史的なインフラブームと異なり、AIデータセンターは短命で、減価償却が速く、継続的なハードウェアアップグレードが必要」

伝統的インフラ vs AIデータセンター:

| 項目 | 道路・橋・空港 | AIデータセンター |

|---|---|---|

| 耐用年数 | 50-100年 | 5-7年 |

| メンテナンス頻度 | 年1-2回 | 継続的 |

| アップグレード必要性 | 低い | 極めて高い |

| 投資持続性 | 一度で長期利用 | 永続的投資が必須 |

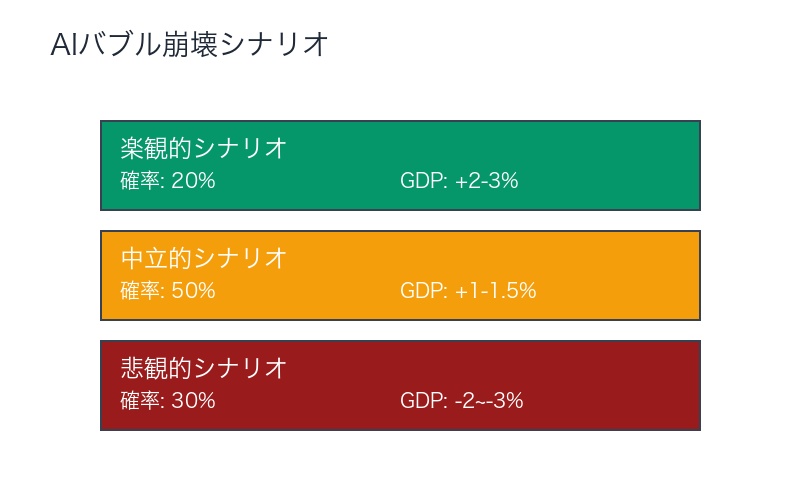

バブル崩壊のリスク──経済全体への連鎖的影響

AI投資バブル崩壊時のシナリオ

楽観的シナリオ(確率:20%):

- AI技術が期待通り成熟

- ROI(投資収益率)が実証される

- 投資が継続され、経済成長も持続

中立的シナリオ(確率:50%):

- AI投資の伸びが鈍化

- GDP成長率が1-1.5%に低下

- 軽度の景気後退

悲観的シナリオ(確率:30%):

- AI投資が急激に減速または停止

- GDP成長の92%が消失

- 深刻な不況(成長率マイナス2-3%)

- 4大テック株の暴落(時価総額50%以上減少)

- S&P500全体への連鎖的暴落

- 失業率の急上昇

政府の脆弱性:財政余力の欠如

「政府支出が前例のない水準に膨張した時点で、投資バブル崩壊に対する脆弱性が生じる」

財政的制約:

- 米国連邦債務:GDPの120%超(2025年)

- 金利負担:財政支出の大部分を占める

- 追加刺激策の余地:極めて限定的

まとめ:AIは「Too Big to Fail」──止まれば米国経済は崩壊

| 事実 | 数値 |

|---|---|

| AI投資のGDP貢献 | 1.3%(2025年Q2) |

| データセンター除外時のGDP成長率 | 0.1%(2025年上半期) |

| GDP成長の92%を占める投資 | 情報処理機器・ソフトウェア(AI関連) |

| 4大テックのAI投資額 | 3,640億ドル(2025年度) |

| データセンター支出(2025年6月) | 400億ドル(前年比+30%) |

| グローバルAI投資(2025→2026) | 3,750億ドル→5,000億ドル超 |

3つの重要な結論

①AIは米国経済の生命線

- GDP成長のほぼ100%がAI投資由来

- AI投資なしでは既に不況(成長率0.1%)

- 消費者支出を超える最大の経済エンジン

②「Too Big to Fail」状態の確立

- GDPの2%に迫るデータセンター支出

- 国家安全保障の中核セクターとして位置づけ

- S&P500の資本支出の25%以上を4社が独占

③バブル崩壊の全経済リスク

- AI投資停止 → GDP成長率マイナス転落

- 4大テック株暴落 → S&P500連鎖暴落

- 財政余力欠如 → 救済不可能

最後に:止められない、止まれば崩壊する経済

「AIは世界の推進力である。失敗するには大きすぎる。経済全体がそれに依存している」

– Chubby氏、X投稿より

2025年のアメリカ経済は、 AIという単一のエンジンに全面的に依存している。

高金利、世界的緊張、製造業の停滞──すべてを覆い隠しているのがAI投資ブームである。

問題は、このエンジンが永遠に回り続けるかどうかだ。

もし止まれば、米国経済は不況どころか深刻な崩壊に直面する。だからこそ、 政府も企業も「AI投資を止めるわけにはいかない」。

これが、AIが「Too Big to Fail(大きすぎて潰せない)」状態に陥った2025年の現実である。

コメント